一、行情回顧

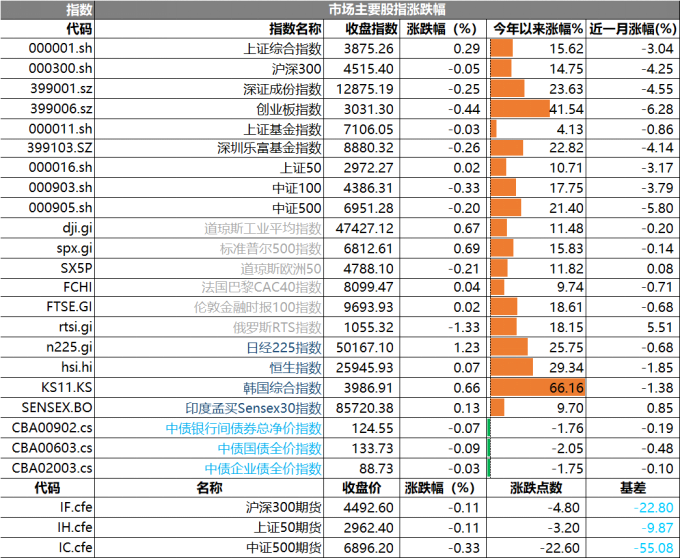

昨日,滬深兩市漲跌互現。截止收盤,上證綜指收于3875.26點,漲幅為0.29%;深成指收于12875.19點,跌幅為0.25%;滬深300收于4515.40點,跌幅為0.05%;創業板高開低走收于3031.30點,跌幅為0.44%。兩市成交17097.94億元,較前一日交易量減少4.12%。小盤股強于大盤股。中證2000上漲0.31%,中證500下跌0.20%。

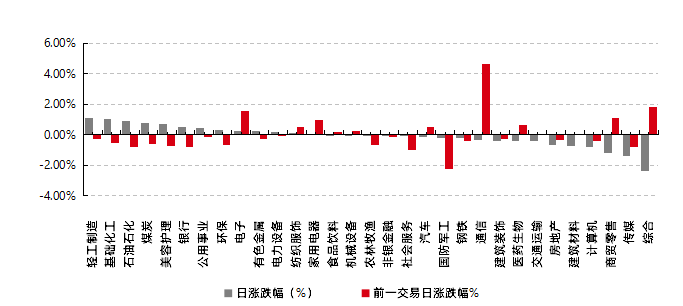

31個申萬一級行業中有13個行業上漲。其中,輕工制造、基礎化工、石油石化表現居前,漲跌幅分別為1.09%、1.01%、0.90%,商貿零售、傳媒、綜合表現居后,漲跌幅分別為-1.20%、-1.40%、-2.34%。滬市有1201只個數上漲,占比52.40%,深市有1529只個數上漲,占比53.20%。非ST個股中,59只個股漲停,8只個股跌停。股指期貨主力合約3個合約均上漲,其中,3只期指均弱于現貨指數。

▼申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心, 日期:2025/11/27

昨日,中債銀行間債券總凈價指數下跌0.07個百分點。

昨日,歐美主要市場漲跌不一,其中,道指上漲0.67%,標普500上漲0.69%;道瓊斯歐洲50下跌0.21%。亞太主要市場普遍上漲,其中,恒生指數上漲0.07%,日經225指數上漲1.23%。

二、指數漲跌

數據來源: Wind、好買基金研究中心,日期:2025/11/27

三、新聞

1.日本央行鴿派成員表態中性,12月降息預期降溫

11月27日周四,日本央行審議委員野口旭(Asahi Noguchi)在日本大分縣對當地商界領袖發表演講時表示,央行有必要“仔細審視各種經濟渠道最終如何影響經濟活動和物價,并酌情使用政策利率作為工具來調整貨幣寬松的程度”。這一表態并未給日益增長的12月加息猜測增添新的動力,而是強調了在正確時機采取行動的重要性。

野口的言論之所以備受關注,是因為它發生在其幾位同事近期釋放鷹派信號之后。這些信號已將市場對12月加息的預期推至高點。野口此次更為中性的立場,似乎有助于央行避免被鎖定在12月必須行動的路徑上,為政策決策保留了更多靈活性。

目前,市場對日本央行下一步行動的押注仍然存在分歧。根據隔夜互換指數的數據,交易員認為央行在12月19日的會議上將政策利率從0.5%上調的可能性約為53%。然而,他們認為到明年1月加息的概率則高達86%,這表明投資者的預期正從12月向明年初轉移。

在演講中,野口旭闡述了他所認為的理想政策路徑。他表示,最現實的方法是為中性利率設定一個基準范圍,然后“隨著時間的推移逐步提高利率,同時監測其對經濟和物價的影響”。他說道:“我認為,這正是央行應該追求的審慎、循序漸進的政策調整方法,”這位前經濟學教授表示。他還警告稱,“政策調整的步伐過快或過慢都可能產生問題”。這一觀點與日本央行的長期預測相呼應,即在截至2028年3月的三年預測期后半段實現物價目標。野口認為,如果該展望得以實現,央行應以適當的步伐調整利率以配合這一時間表。

野口發表講話前,市場對日本央行12月加息的預期正不斷升溫。上周,央行審議委員高田創(Junko Koeda)和田村直樹(Kazuyuki Masu)的言論助長了市場對下月加息的猜測。高田創表示,央行應進一步推動政策正常化,但未暗示具體時間。與此同時,田村直樹在接受采訪時稱,加息的時機正在臨近。

點評:在日本央行九人審議委員會中,至少有四名成員現在準備支持加息,此前已有兩名成員在9月和10月的會議上對維持利率不變的決定提出異議。在此背景下,野口旭的中性表態顯得尤為關鍵,它揭示了央行內部在加息時機和步伐上仍存在復雜的博弈。

2.貨幣基金“薅羊毛”套路被堵,監管新規斬斷“灰色增強”財路

“周四買貨基,周末躺賺收益”。這個曾被部分投資者視為“理財技巧”的操作,實則是機構利用資金在途時間差實施的“四進三出”灰色套利游戲,如今隨著監管新規出臺而走向終結。

監管近期發出的最新一期機構監管情況通報,從申購、贖回、宣傳三大維度,對資金在途套利、流動性錯配等行業亂象,尤其是“貨幣基金增強”套利模式進行精準打擊。

新規明確提出,申購資金必須在確認日當天完成劃轉,徹底封殺了利用T+2時間差進行“貨幣基金增強”的操作空間;同時規范贖回環節,嚴禁過度追求到賬效率和渠道差異化到賬;宣傳端禁止使用“實時到賬”等誤導宣傳等。

據悉,新規已從11月24日起實施,不合規產品需在6個月內完成整改。在業內人士看來,隨著14萬億元場外貨幣基金市場迎來全面規范,這場圍繞資金交收效率與公平的新規從源頭上強化投資者資金安全保護,推動機構回歸“受人之托、代人理財”的本源。

最新機構監管情況通報要求,基金管理人、基金銷售機構加大技術系統建設投入,切實提高基金申購資金交收效率,縮短申購資金在途時間。其中,最受關注的突破,在于對場外貨幣市場基金申購資金交收環節的精細化管控。文件明確劃定了兩大關鍵時間節點,如基金管理人需在基金份額確認日10:00前,將確認數據和資金清算數據發送至基金銷售機構;銷售機構則需在當日16:00前,將確認成功的申購資金在扣除手續費后劃轉至基金注冊登記賬戶,后續由注冊登記機構及時劃轉至基金財產托管賬戶。以往部分銷售渠道利用資金在途時間差,通過沉淀資金、延遲劃付等方式,為部分投資者提供“超常規”收益,形成所謂的“增強”效應。

此類套利的基礎,在于利用申購資金交收的時間差,通常基金公司在T+1日確認份額并開始計算收益,但資金實際劃轉至基金托管賬戶的時間為T+2日。利用這一機制,部分機構衍生出“四進三出”的套利操作。”投資者在周四申購,因T+2日恰逢周末非工作日,銷售機構實際需至下周一才將申購資金劃付至基金公司賬戶。這就相當于投資者周五、周六、周日這三天,明明錢還沒真正到基金賬戶,卻已經開始拿貨基收益了。而代銷機構則因資金在賬上沉淀數日,亦可獲得相應活期存款利息,他們就把這筆利息部分甚至全額補貼進去作為“增強收益”,投資者會額外多獲取3天收益,反復操作可形成可觀套利空間,并攤薄原持有人的實際收益。

在贖回資金劃付方面,通報內容對劃付效率與安全性亦提出明確要求,強調基金管理人強化基金產品流動性風險管控,根據產品投資運作特點、基礎市場流動性、組合資產變現能力等情況,需“審慎確定基金贖回資金交收時間”,不得過度追求贖回資金到賬效率。

點評:此次新規的嚴格管控,與貨幣基金的行業地位密切相關。作為現金管理類普惠金融產品,貨幣基金是公募基金體系的重要組成部分,服務于廣大居民的日常理財需求。與此同時,部分貨幣市場基金產品規模較大、持有人數量較多,有必要實施更為審慎的監管要求。