一、行情回顧

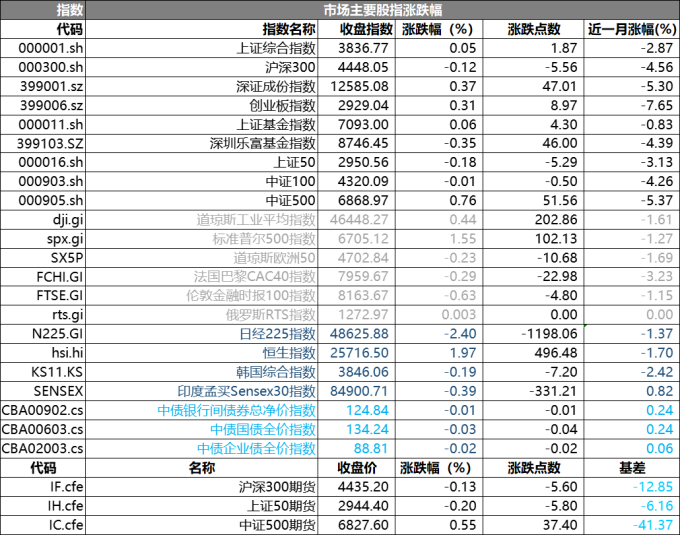

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于3836.77點,漲1.87點,漲幅為0.05%;深成指收于12585.08點,漲47.01點,漲幅為0.37%;滬深300收于4448.05點,跌5.56點,跌幅為0.12%;創業板收于2929.04點,漲8.97點,漲幅為0.31%。兩市成交17277.74億元,較前一日交易量減少12.10%。小盤股強于大盤股。中證100下跌0.01%,中證500上漲0.76%。

數據來源:Wind,好買基金研究中心,日期2025/11/24

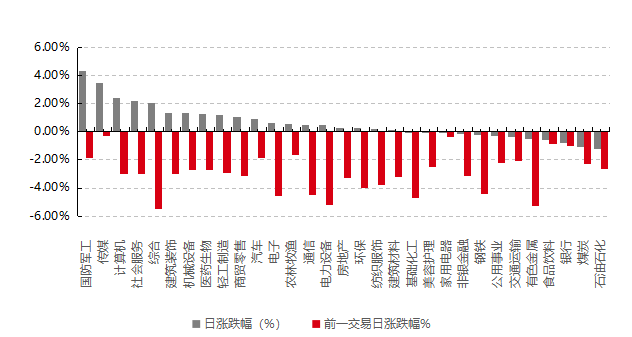

31個申萬一級行業中有19個行業上漲。其中,國防軍工、傳媒、計算機表現居前,漲跌幅分別為4.31%、3.49%、2.41%,銀行、煤炭、石油石化表現居后,漲跌幅分別為-0.79%、-1.09%、-1.21%。滬市有1685只個數上漲,占比73.52%,深市有2323只個數上漲,占比80.83%。非ST個股中,72只個股漲停,26只個股跌停。股指期貨主力合約漲跌不一,其中,2只期指好于現貨指數。

昨日,中債銀行間債券總凈價指數下跌0.01個百分點。

昨日,歐美主要市場漲跌不一,其中,道指上漲0.44%,標普500上漲1.55%,納斯達克指數上漲2.69%;道瓊斯歐洲50下跌0.23%。亞太主要市場漲跌不一,其中,恒生指數上漲1.97%,日經225指數下跌2.40%。

二、指數漲跌

數據來源:Wind,好買基金研究中心,日期2025/11/24

三、新聞

1、美聯儲降息預期反轉:迷霧中的政策博弈

11 月 22 日,波士頓聯儲主席柯林斯 (投票委員) 公開反對 12 月降息,稱 "已實施兩次降息,政策立場適度偏緊,有助于控制通脹"同日,紐約聯儲主席威廉姆斯表態 "近期仍有降息空間",市場預期反彈,12 月降息概率升至 70% 以上。同時美國勞工部取消 10 月非農報告,11 月數據推遲至 12 月 16 日 (美聯儲 12 月 10 日會議后) 公布,導致決策依據不足。

好買點評:

(1)反轉三大核心因素

目前造成美聯儲降息預期從10月中旬的90%以上到11月20日的31%再到11月21日的70%,多次反轉的主要原因有以下三點:

A.通脹黏性:10 月 CPI 同比上漲 3.7%,高于預期的 3.5%,核心通脹仍處高位.鷹派官員擔憂降息加劇通脹,主張 "higher for longer"

B.內部分裂:會議紀要顯示多位官員明確表示 "2025 年內大概率無需再降息" ,投票結果 10:2 顯示分歧,市場無所適從

C.數據缺失:勞工部取消 10 月非農報告,11 月數據推遲至 12 月 16 日 (會議后) 公布,鮑威爾形容為 "霧中駕車",決策依據不足

市場影響

劇烈的市場波動下也帶來了結構性機會

A.股市:科技股波動最劇烈,納指單日振幅達 4%;金融板塊受益于利率穩定預期

B.債市:短期收益率隨預期波動,10 年期美債收益率在 3.9%-4.2% 區間大幅震蕩

C.美元:指數先跌后漲,全球資本流動不確定性增加,新興市場貨幣承壓

12 月最可能情景

由于經濟放緩信號已現:10 月零售銷售環比下滑 0.3%,制造業 PMI 回落至榮枯線附近。

同時美聯儲已停止縮表,釋放政策轉向信號且威廉姆斯作為 "三號人物" 的表態具有較強政策指引意義

我們認為12月最有可能迎來25 個基點降息,但聲明將釋放 "謹慎觀望" 信號,為后續決策留足空間。

2. 廣汽全固態電池產線:新能源汽車的質變時刻

廣汽集團 11 月 22 日宣布國內首條車規級 60Ah 全固態電池量產線建成,進入小批量測試階段。該產線年產能 5GWh,能量密度是傳統鋰電池 2 倍,可使電動車續航突破 1000 公里。預計 2026 年 Q1 實現批量供貨,2027 年大規模量產。

好買點評:

改寫全球新能源競爭格局的關鍵一步。

(1)戰略上中國在全固態電池產業化領域已領先全球,比豐田 (計劃 2027 年)、三星 SDI 等國際巨頭提前實現量產。同時技術突破有望帶動中國從 "鋰電池跟隨者" 轉變為 "固態電池引領者。

(2)2026 年將迎來半固態放量與全固態上車的雙重拐點,設備與材料環節率先受益。配置上短期(3-6 個月):重點布局設備板塊,訂單確定性強,業績最先兌現。中期(6-12 個月):關注材料環節,尤其是解決固 - 固界面的關鍵材料供應商。長期(1-3 年):布局整車和電池企業,享受固態電池商業化后的毛利率提升和市場份額擴大。